Dinamización Económica y Crédito Hipotecario: Análisis de Oportunidades

La Presidenta Claudia Sheinbaum ha hecho un llamado a la banca privada para ajustar a la baja sus tasas de interés con el objetivo de estimular la economía. Esta propuesta, aunque debatible en términos de intervención gubernamental en el mercado, busca facilitar el acceso a los créditos, lo cual podría impulsar significativamente la actividad económica. La clave radica en encontrar equilibrio entre la teoría de mercado y las medidas pragmáticas para aprovechar una coyuntura favorable.

El mejor momento para el crédito hipotecario

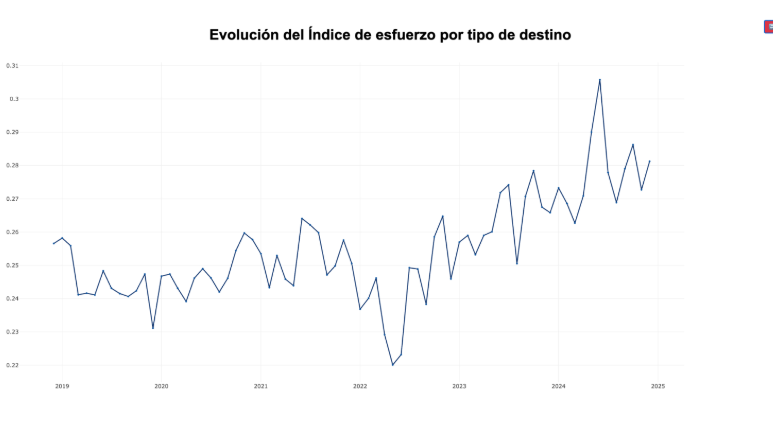

El análisis del mejor momento para acceder a un crédito hipotecario es esencial para comprender esta dinámica. Para ello, empleamos el «COEFICIENTE DE ESFUERZO» que hemos desarrollado en Metric Analysis System y que mide el esfuerzo financiero mensual necesario para pagar los intereses de un crédito hipotecario. Este coeficiente se calcula considerando el ingreso promedio requerido por la banca, las tasas de interés y el valor de las viviendas.

Los datos de la Gráfica I revelan que, en mayo de 2022, el coeficiente de esfuerzo alcanzó su punto más bajo desde el 2019, situándose en un 22%. En aquel entonces, era viable adquirir una vivienda valorada en $2,051,567, requiriendo un ingreso mensual de $74,791 con una tasa de interés del 9.6%.

Sin embargo, para diciembre de 2024, el coeficiente aumentó a un 27.3%, reflejando un incremento en los ingresos requeridos a $97,590 y una tasa de 10.6%. Este cambio permitió la adquisición de viviendas valoradas en $3,019,000.

Evolución de las variables

La Gráfica II, con base 100 en mayo de 2022, muestra que el mayor incremento se observó en el valor de las viviendas, con un índice de 147. Le siguieron los ingresos requeridos con un índice de 127, mientras que la tasa de interés solo aumentó a 110. Este panorama dio lugar a un aumento del coeficiente de esfuerzo del 27%.

Ajuste necesario para mantener el esfuerzo

Ante este contexto, surge una pregunta fundamental: ¿Cuál debería ser la tasa de interés para que, con los ingresos y valores de vivienda de diciembre de 2024, el coeficiente de esfuerzo vuelva a ser del 22%?

La respuesta la encontramos en el siguiente recuadro:

La tasa que llevaría el índice de esfuerzo al 22%, es del 8.53%. ¿Será posible reducir la tasa del 10.6% al 8.53, o sea casi un 20%?

De momento parece poco probable, especialmente si tenemos en cuenta que la tasa de referencia de BANXICO se ubica en el 9.0%.

Conclusión

En conclusión, aunque ajustar las tasas de interés puede parecer una solución directa para dinamizar la economía y en este caso en particular el sector de la vivienda es crucial considerar la interrelación de diversas variables financieras. El «COEFICIENTE DE ESFUERZO» creemos que resulta ser una herramienta valiosa para evaluar estas oportunidades.

La colaboración entre el gobierno y el sector privado puede facilitar un entorno donde el acceso al crédito sea más sea más accesible, equilibrando la estabilidad económica con el crecimiento sostenible.

¿Tú que opinas? ¿Puede ser útil analizar el COEFICIENTE DE ESFUERZO? ¿Crees que pueda bajar la tasa a niveles cercando al 8.5% en lo que resta del año?